Родители часто отдают всю энергию настоящему ребёнка: одежда, еда, кружки, секции, репетиторы — список бесконечный, и на него уходит всё внимание и весь бюджет. За этой ежедневной заботой легко упустить из виду будущее: тот момент, когда ребёнку исполнится 18 и понадобится крупная сумма на обучение или старт самостоятельной жизни, а откладывать «про запас» уже некогда.

Именно здесь на первый план выходят тревоги, которые мешают начать копить заранее. Знакомые сомнения обычно звучат так: «сейчас не время, разберёмся позже», «взнос точно будет неподъёмным», «деньги надолго застынут, а вдруг понадобятся раньше» или «я не разбираюсь в страховании, боюсь ошибиться».

Как правило, за этими мыслями стоит всего лишь банальное непонимание, как работает финансовый инструмент — накопительное страхование. В статье «Буслік-Медиа» вместе с представителем компании «БелВЭБ Страхование» Александром Фадеевым мы по полочкам разберём вопросы правильного накопления для будущего детей.

Напомним, что «БелВЭБ Страхование» — часть банковского холдинга «Банк БелВЭБ» с историей на страховом рынке с 1994 года. Сам Александр уже 16 лет работает на рынке страхования Беларуси и СНГ. За это время помог 1,5 тысячи клиентам начать копить эффективно. Его семья также пользуется продуктами накопительного страхования.

Содержание

- Какие расходы появятся к 18 годам

- Как обычно копят на образование и будущее детей

- Как начать копить умно и безопасно: цель, план и стратегия

- Как работает накопительное страхование

- Ключевые отличия «страхового накопления» от «обычного откладывания»

- Дополнительное преимущество: налоговый вычет

- Резюме

Какие расходы появятся к 18 годам

К 18 годам список расходов обычно шире, чем кажется на первый взгляд. Помимо оплаты за обучение, часто нужны деньги на подготовительные курсы и репетиторов перед поступлением, ноутбук или другую технику для учёбы. А если ребенок уезжает учиться в другой город, то ещё нужны средства на переезд, аренду жилья и прочие бытовые расходы.

Если ребёнок выбирает не университет, а собственный путь, например, первый бизнес-проект — на это тоже нужен стартовый капитал, и его никто, кроме родителей, обычно не даст.

Как видите, 18 лет — это не только про высшее образование. Для кого-то это возраст первого взноса за собственную квартиру. Для родителей отличников — хороший повод сделать ребёнку крупный подарок за золотую медаль или окончание школы на «8-10» баллов.

В любом случае момент, когда ребёнку исполняется 18, почти всегда требует крупной суммы «здесь и сейчас» — и именно поэтому разумнее готовить её заранее, а не искать в последний момент.

Александр Фадеев:

«Чтобы не быть голословными давайте рассчитаем сумму, которая понадобится родителям, чтобы помочь ребенку получить высшее образование в Беларуси. Именно оплата за высшее образование — самая популярная цель накопления для будущего детей в Беларуси. Возьмём для примера полный курс обучения — 4 года, который в среднем стоит около 20 000 BYN, или примерно 7 000 USD в валютном эквиваленте. Чтобы собрать эту сумму без нагрузки на бюджет, можно откладывать по 100 USD в месяц на протяжении 7 лет — то есть начать заранее, а не искать деньги в последний момент перед поступлением.

При таком взносе за 7 лет семья в общей сложности соберет 8 400 USD. С учётом дохода, который начисляется на накопленную сумму каждый год, итоговая выплата к моменту поступления составит свыше 10 000 USD. Этого достаточно, чтобы покрыть все 4 года обучения. Даже остаётся небольшой запас сверху, который можно направить на первые расходы взрослой жизни ребёнка».

Как получить расчёт по накопительному страхованию? Оставьте заявку на сайте компании «БелВЭБ Страхование». С вами свяжется специалист и предоставит расчет по плану накопления именно под вашу цель. Заполнение заявки займет не более 1 минуты.

Как обычно копят на образование и будущее детей

Одни родители начинают копить с детского сада, другие спохватываются за пару лет до поступления — и стратегия в этих случаях нужна разная. Но чаще всего для долгосрочных целей выбирают инструменты, которые изначально создавались для других задач:

-** Годами держат деньги на вкладе** — это отличный инструмент для коротких целей (ремонт, отпуск), но на горизонте 10-15 лет он работает иначе. Деньги всегда «под рукой», а значит, велик соблазн снять их на текущие нужды раньше срока, да и процент по вкладу часто едва перекрывает инфляцию.

- Инвестируют в рискованные активы перед самим поступлением — и рискуют попасть на просадку в 20-30%, когда деньги нужны прямо сейчас.

- Вкладывают накопления в недвижимость «на пару лет», а потом видят, что квартира не выросла в цене или даже подешевела в валюте из-за курса.

Дело не в том, что эти инструменты плохие — вклад отлично справляется с короткими целями, а недвижимость может быть хорошей стратегией на своём горизонте. Просто у длинной цели, растянутой на 10-15 лет, — свои требования: важно, чтобы деньги было сложно снять «просто так» и чтобы итоговая сумма не зависела от курса валют или ситуации на рынке в конкретный момент.

Однако хуже всего — вообще не копить, надеясь на бюджетное место, или копить бесцельно, без чёткого плана и сроков.

Александр Фадеев:

«Отмечу, что одна из самых больших проблем в нашей стране в вопросе накопления денег для будущего детей — это самонадеянность. За тысячи встреч с людьми я заметил закономерность: абсолютное большинство искренне считает себя особенными и верит, что реализует финансовые цели каким-то своим особым способом. Выиграет в лотерею, ребёнок точно поступит на бюджет в лучший вуз, или доходы вдруг вырастут в разы. Но статистика неумолима: такая самонадеянность почти всегда заканчивается нулём.

Показательный пример: 10 лет назад около сотни человек говорили мне, что справятся своими силами без чёткого плана и системного накопления. По факту получилось это сделать буквально у одного из ста — у всех остальных девяносто девяти план так и остался мечтой».

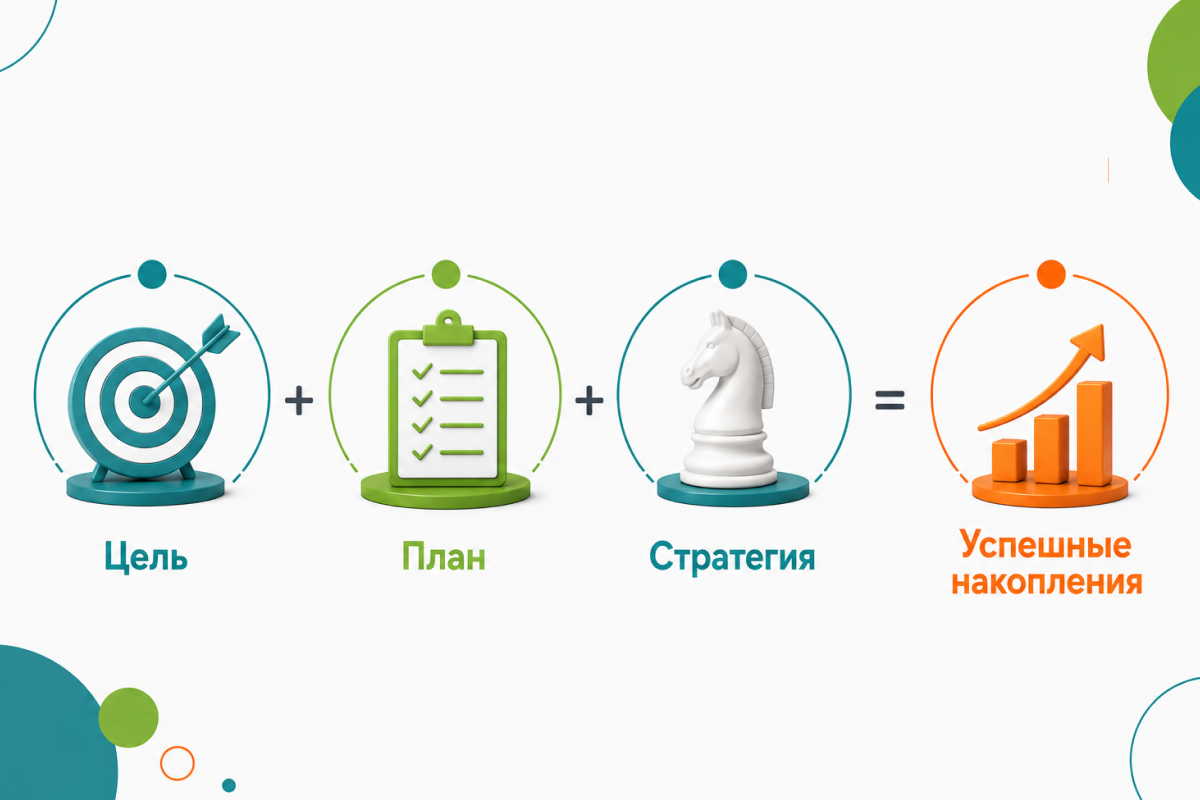

Как начать копить умно и безопасно: цель, план и стратегия

Чтобы не повторять типичные ошибки, нужны три вещи: ясная цель, план пополнений и стратегия.

Сначала стоит определить конкретную цель — например, обучение в вузе, а не абстрактное «на совершеннолетие»: это помогает понять примерную сумму и дисциплинирует по срокам и размеру взносов. Дальше сумму делят на количество месяцев до цели, чтобы понять размер регулярного взноса — это и есть план накопления.

Стратегия — это то, каким инструментом семья формирует капитал. В отличие от акций или облигаций, где итоговая сумма зависит от рынка в конкретный момент, накопительное страхование фиксирует сумму и срок заранее. Капитал растёт предсказуемо, независимо от курсов валют или биржевых индексов. По этой причине здесь не нужно пересматривать портфель по мере приближения срока. Семья один раз определяет цель и взнос, а дальше просто следует плану до нужной даты.

Александр Фадеев:

«Если говорить образно и понятно, то стратегия накопления — это, по сути, культурный код семьи. Это привычка, о которой не нужно напоминать каждый квартал, потому что она становится обыденным делом — как чистить зубы по утрам и вечерам. Она просто вплетается в повседневную жизнь человека. При этом у стратегии всегда должна быть понятная конечная цель — люди должны точно знать, ради чего они управляют своими средствами. Это может быть обучение ребёнка, собственная пенсия, резервный фонд или смена жилья — цели могут быть разными. Но любая из них реализуется только тогда, когда она конкретизирована в деньгах и для неё определён чёткий срок».

Как получить расчёт по накопительному страхованию? Оставьте заявку на сайте компании «БелВЭБ Страхование». С вами свяжется специалист и предоставит расчет по плану накопления именно под вашу цель. Заполнение заявки займет не более 1 минуты.

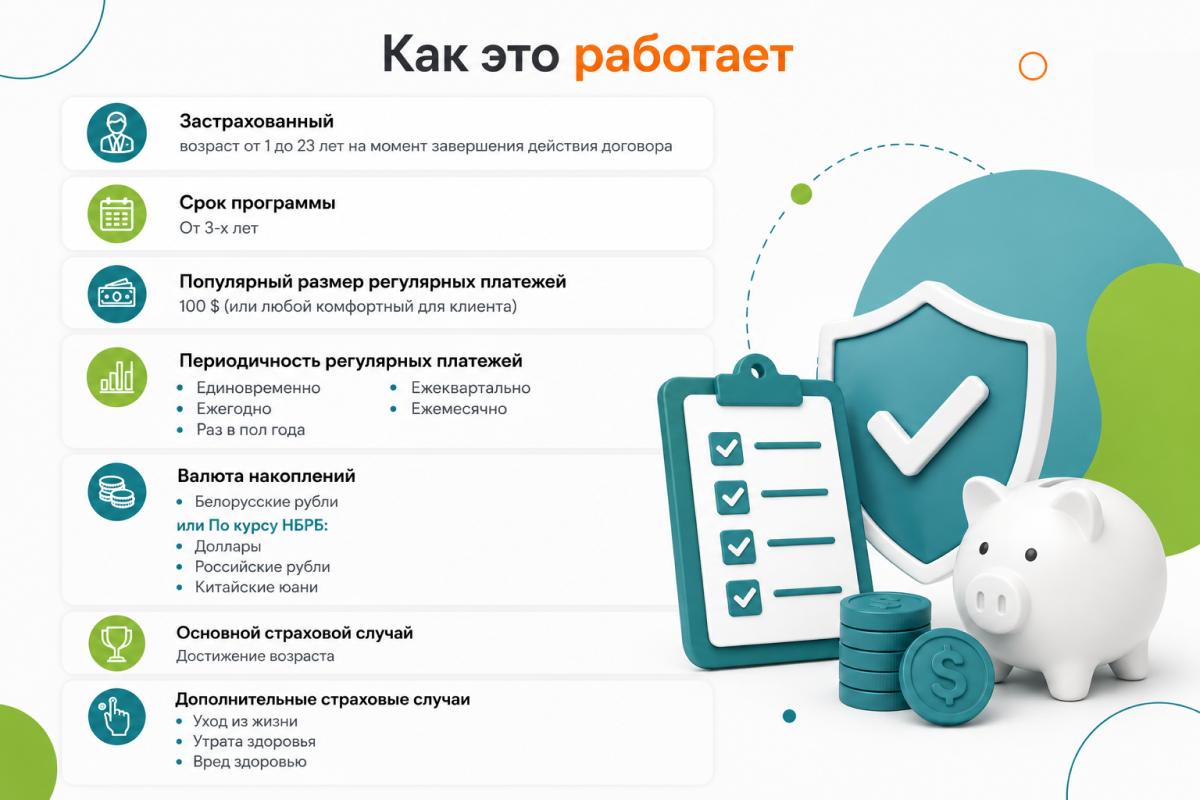

Как работает накопительное страхование

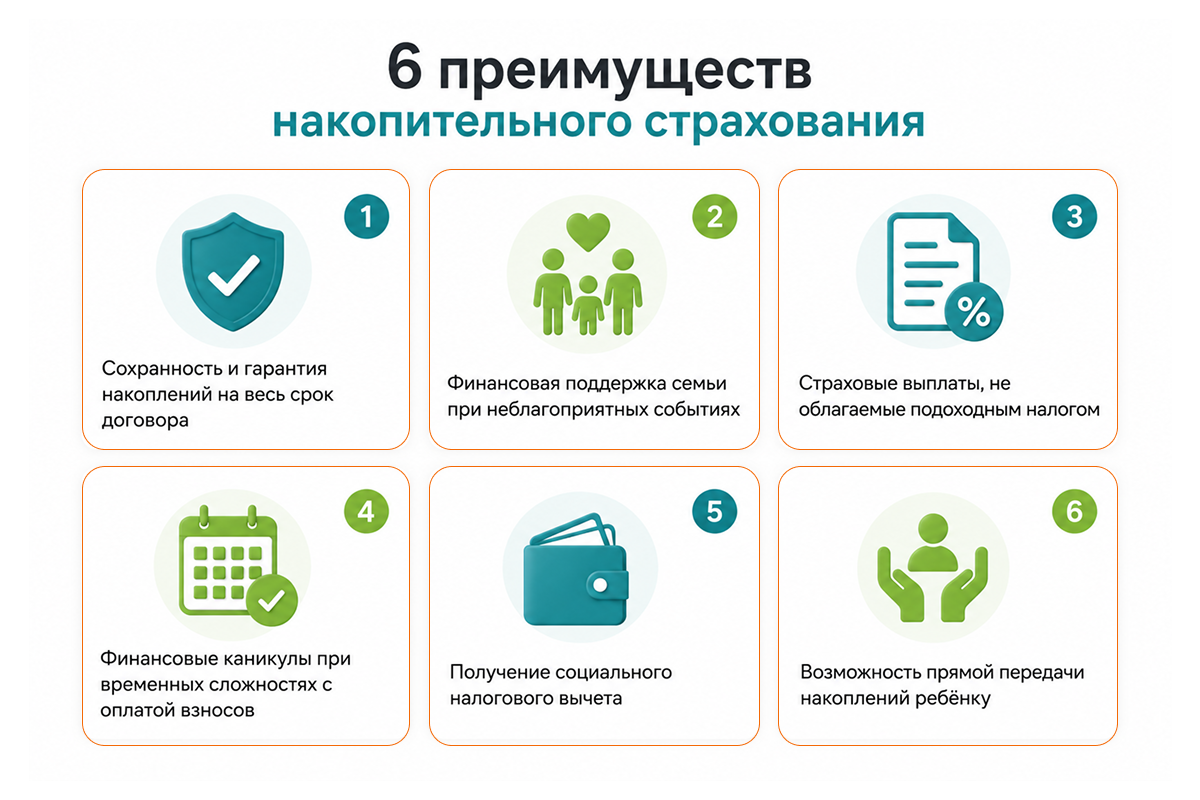

Накопительное страхование — это законный и спокойный способ сформировать капитал в валюте для ребёнка и семьи: на обучение, старт во взрослой жизни или крупную цель. Механизм простой: семья вносит регулярные взносы, из них формируется накопительный счёт, на который каждый год начисляется дополнительный инвестиционный доход.

Программа детского накопительного плана в «БелВЭБ Страхование» помогает постепенно накопить средства ребёнку, чтобы использовать их на образование, начало самостоятельной жизни или крупный подарок на совершеннолетие. В отличие от обычного счёта, здесь есть понятный срок действия договора, и вся сумма — основные накопления плюс дополнительный доход — выплачивается по завершении срока.

Александр Фадеев:

«Самый популярный продукт страхования в «БелВЭБ Страхование» — это комбинированное страхование. Суть простая: семья одновременно копит капитал и защищает интересы близких, причём выгодоприобретателем по накоплению становится ребёнок. Важный момент: защитить можно не только одного взрослого — плательщика взносов, а сразу двоих родителей в рамках одного финансового плана. Тогда цель формулируется чётко: накопить ребёнку на обучение, а защита интересов семьи работает как гарантия того, что эта цель будет достигнута при любых обстоятельствах.

Отдельно отмечу: аналогичные программы комбинированного страхования существуют и для самих взрослых — уже в рамках их собственного пенсионного планирования, а не только цели ребёнка».

Ключевые отличия «страхового накопления» от «обычного откладывания»

**Ключевое отличие от простого откладывания денег **— то, что пока формируется капитал, вся семья находится под страховой защитой. Если с застрахованным родителем случится что-то серьёзное — травма, инвалидность, уход из жизни — программа предусматривает страховую выплату в пользу ребёнка независимо от того, сколько взносов успели внести к этому моменту.

Это делает программу не просто способом накопить сумму к 18 годам, а комплексным инструментом заботы о семье, где капитал и защита работают вместе.

Налоговый бонус от государства

Помимо самого накопления, у программы есть приятный бонус от государства. Вам вернут 13% от всех уплаченных страховых взносов — это работает как небольшой «кэшбэк» на ваши же деньги (См. Налоговый кодекс РБ статья 210).

Механизм максимально простой: отнесли копию договора страхования и квитанцию об оплате взносов в бухгалтерию на своей работе — и с этой суммы вам просто перестанут удерживать подоходный налог в следующем расчётном периоде. Никакой бюрократии с декларациями не нужно, если вычет оформляется по основному месту работы, учёбы или службы — бухгалтерия сама всё посчитает.

Есть и хорошая новость по сумме: закон не устанавливает верхнего предела для вычета, а получить его можно не только по договору на себя, но и в отношении близких родственников. Например, если вы оформили накопление на ребёнка или второго родителя. Для этого нужны копия договора страхования, документы об оплате взносов, а в случае с родственниками — дополнительно свидетельство о рождении или другой документ, подтверждающий родство. Если доход получен не по основному месту работы, вычет можно оформить в налоговом органе по месту постановки на учёт. В таком случае потребуется ещё справка о доходах, но это уже частный случай, а не основной сценарий для большинства семей.

Резюме

Напомним, ключевые смыслы статьи:

- К 18 годам ребёнку нужна крупная сумма сразу — на обучение, технику, переезд или старт бизнеса. Найти такую сумму «из зарплаты в моменте» обычно сложно.

- Типичные способы накопления часто не работают. Вклад съедает инфляция, рискованные активы перед самим поступлением могут просесть на 20-30%, а недвижимость не гарантирует роста в нужный срок.

- **Копить умно **— значит определить конкретную цель, план и стратегию накопления.

- Накопительное страхование — надежный способ формировать капитал в валюте через регулярные взносы с ежегодным инвестиционным доходом и понятным сроком выплаты.

- Отличие накопительного страхования от обычного откладывания — наличие страховой защиты для семьи.

- Дополнительный плюс — социальный налоговый вычет для резидентов Беларуси без ограничения по сумме.

Как получить расчёт по накопительному страхованию? Оставьте заявку на сайте компании «БелВЭБ Страхование». С вами свяжется специалист и предоставит расчет по плану накопления именно под вашу цель. Заполнение заявки займет не более 1 минуты.